Zase kudly

Lesknou se jako zrcadlo a řežou jako sen.

Čerstvě nabroušeno – připraveno na další kulinářské výzvy.

Ostré nože nejsou jen nástroj, jsou to prodloužená ruka každého, kdo to s kuchyní myslí vážně.

Investice v Českých korunách

Investice – zajišťovat nebo nezajišťovat.

Častý dotaz na zajišťování investic do CZK (Česká koruna).

Naprostá většina investorů (drobných) investuje svoje úspory v České koruně.

To, kolik vydělají je závislé na tom, o kolik náš produkt vyroste, ale i na změně kurzu oproti měně toho instrumentu.

Je normální, že globální investice jsou realizovány v jiné měně. Zpravidla USD nebo EUR (Dolar a Euro).

A kurz koruny může kolísat jak nahoru, tak dolu a to může ovlivnit výsledek.

Detaily ve videu. Neřešte co je to za investici, ani jiné okolnosti – koukejte na to jako příklad pro vysvětlení.

Dotaz ? Napište, volejte.

Drahé pojištění auta.

Denně mi volají naštvaní klienti, že jim zase zdražili Povinné ručení za auto.

- Argumentují:

- Nebourám

- Skoro nejezdím

- Auto je starší a má menší hodnotu

Je mi to líto (i já platím víc), ale pojišťovny vyplácejí za škody stále víc.

Přestože plíživě zdražují, tak nárůst vyplacených škod je stále vyšší.

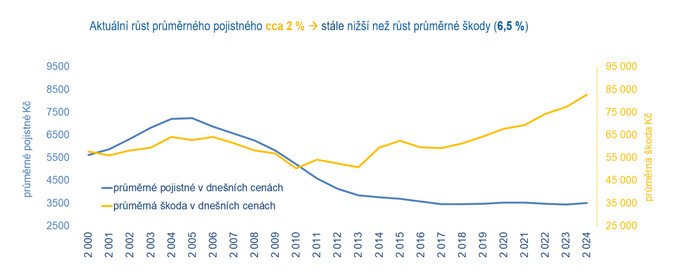

Ideální je to na obrázku.

- Modrá křivka – průměrné pojistné

- Žlutá křivka – průměrná výše škody

Rozdíl mezi tím, co pojišťovny vyberou a tím, co vyplatí

Nechci se zastávat pojišťoven, ale z obrázku je snad každému jasné – kam to směřuje 🙁

Celý článek se svolením autora zde

Broušení nožů – moje hoby

Jen pro vysvětlení – jedná se o hobby! Ozvat se ale můžete. 😉

DIP – Dlouhodobý investiční produkt

Novinkou od 1.1.2024 je tzv DIP.

Je to další produkt, který má sloužit k zajištění renty ve vašem stáří.

Stát tyto produkty podporuje, aby si lidé peníze odkládali.

- Příspěvek účastníka (vaše peníze) může sloužit ke snížení základu daně z příjmu až do výše 24.000,- za rok.

- Příspěvek od zaměstnavatele je pro firmu nákladovou položkou osvobozenou od odvodů na soc. a zdrav. pojištění až do výše 50.000,-

Nově můžete částky rozdělit libovolně mezi různé produkty:

- Životní pojištění

- Penzijní připojištění se státním příspěvkem (staré penzijko do roku 2014)

- Doplňkové penzijní spoření DPS (nové penzijko po roce 2014)

- DIP (výše zmiňovaná novinka)

- nově sjednané, nebo převedené produkty musí splňovat podmínku minimálně 10 let trvání a věk konce min 60 let

Dotazy ?

Zavolejte, napište.

Časté omyly při ocenění domu.

Jak se tedy oceňují stavby.

Velmi často se klienti dopouštějí omylu, když potřebujeme ocenit dům (jakoukoliv stavbu).

V pojišťovnictví pracujeme s pojmem „Nová cena“. Není to tedy cena, za kterou by se stavba kupovala, nebo prodávala.

Jedná se o cenu, za kterou by se stavba postavila. Nebo v případě havárie (požár, výbuch, vichřice….) uvedla do původního stavu.

Ideální je příklad.

Kolik stojí stavba domu.

Mému sousedovi vichřice zničila střechu, následný liják zničil vybavení podkroví. Klienta jsem uklidnil, ať vše fotí a ukládá doklady k prokázání škody. Pozval si firmu, střechu opravili, doložili jsme náklady za zničené věci v domácnosti, úklid…..

Výsledná cena: 989.401,-

Pojišťovna vyplatila: 988.401,- (odečetla si 1.000,- spoluúčast)

Shrnuto – pojistná smlouva byla pravidelně aktualizována a pojistná částka současnosti. Nebyl tedy důvod vše neproplatit.

Pokud by smlouva byla staršího data, dnes klidně po dvou letech, nemusela by cena odpovídat současným cenám a klient by mohl být krácen. V našem případě by nedostal oněch 988.401,- aby mu to stačilo na prokazatelné náklady, ale třeba o 20,30,50% méně.

Proč? Koukněte na starší články Podpojištění – Jiří Bachmann, nebo ještě názorněji tady Podpojištění rodinného domu.Nebezpečný nepřítel vašich smuv.

No a nyní k tomu, jak se vlastně dostáváme k těm cenám, které pojišťovny (všechny obecně) používají. Samozřejmě si to necucají z prstu, ale používají oficiální zdroje. Číst dále »

Pojišťovna roku – známe vítěze.

Tak jako každoročně se vyhlašuje zpětně Pojišťovna roku. Tentokráte za rok 2022.

Těší mě, že mateřská Kooperativa opět obsadila zlaté a stříbrné příčky v nejdůležitějších segmentech.

Tradičně se o tyto dvě nejvyšší medaile střídáme se sesterskou ČPP.

Dodávám, že tam, kde ČPP předběhla Kooperativu, to bylo minulý rok naopak. Střídáváme se takto poměrně často a dělíme se první místa.

Konkrétně v oblasti Životního pojištění:

Pojišťovna roku v životním pojištění.

V ostatních segmentech to dopadlo následovně:

Pojišťovna roku – ostatní kategorie.

Pokud vás zajímá více, včetně videí z předávání cen, podívejte se na původní článek.

Sdíleno se svolením serveru oPojisteni.cz

Investovat ? Kam? – výsledky 2023

Kam uložit peníze, jak investovat, jak si zajistit důchod…

Aktuálně 20.1.2023 je zůstatek úročen 6,5%

Jedná se o 2T Repo sazbu minus 0,5%

a do výše 100.000 Euro je vklad ze zákona pojištěn!

POZOR! Bavíme se o jednom z 10 Modelových portfolií (MP). Toto úročení je pro MP1, tedy hotovostní vklad. Nemá nahrazovat dnes běžně používaný spořící účet, nebo termínovaný vklad.

Pokud máte raději dlouhodobý graf třeba MP7, tak tady je.

Modelové portfolio 7 – KLIKNUTÍM ZVĚTŠÍTE

Bavíme se o INVESTICI. Tedy uložení peněz na delší období. Ideální pro mladé lidi, kteří chtěli zhodnotit peníze na důchod. Nebo rodiče pro děti na vstup do života.

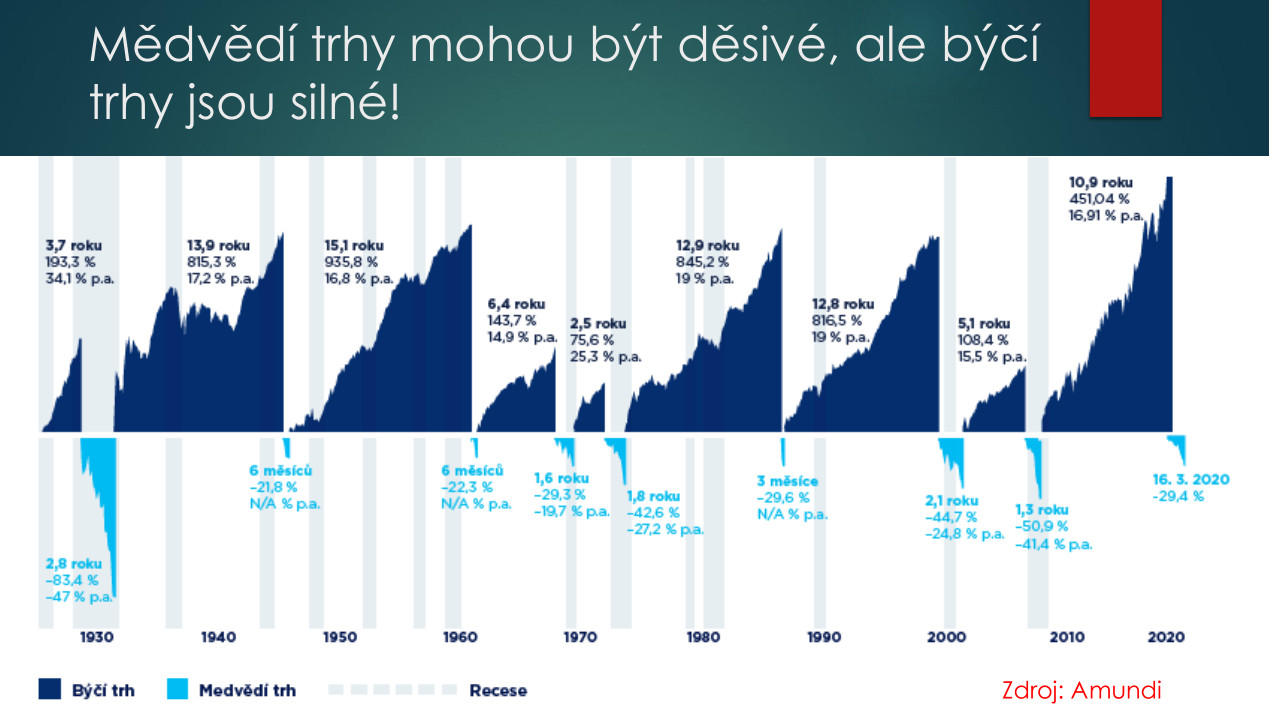

Nezapomeňte, že současný propad trhů není katastrofa, ale příležitost k nákupu.

Je to omletá fráze? Ano je. Ale je pravdivá.

Podívejte se do historie. Každý propad byl vždy následován vzestupem.

Vždy ! došlo ke smazání ztrát a nových maximech. Od roku 1930 se to vždy potvrdilo.

A že těch průšvihů na planetě bylo dost.

Světle modré jsou propady (tzv Medvědí trhy)

Tmavě modré jsou etapy růstu (tzv Býčí trhy)

Kterých je více?

Po krizích se trhy vždy vrátily. KLIKNUTÍM ZVĚTŠÍTE

Samozřejmě klienti, kteří vidí na svých účtech ztráty (nemám tam ani to, co jsem tam vložil !) jsou zděšeni. Snažte se to nehlídat a spoléhat na posledních 93 let (2023 minus 1930).

Koukněte na graf výše (zdroj Amundi)

Pokud chcete více informací k současnému stavu, stáhněte si tento soubor, kde se dozvíte více.

A kde budete mít peníze?

Investiční účet klienta je veden u největšího obchodníka s cennými papíry ve střední a východní Evropě – české společnosti WOOD & Company. Společnost WOOD & Company poskytuje své investiční služby od roku 1991 a mezi její klienty patří zejména velké mezinárodní instituce, jako jsou zahraniční banky a penzijní fondy a privátní klienti s majetkem nad 50 milionů korun. Je největším obchodníkem na pražské burze s přístupem na více jak 25 světových trhů a pobočkami v pěti evropských metropolích.

Zajímá vás víc? Zavolejte mi, nebo napište:

731 538 141

jiri@bachmann.cz

Na činnost v oblasti Investic mám registraci u ČNB ZDE

Platné Zákonem předepsané zkoušky ZDE

Nejnovější komentáře