Denně mi volají naštvaní klienti, že jim zase zdražili Povinné ručení za auto.

- Argumentují:

- Nebourám

- Skoro nejezdím

- Auto je starší a má menší hodnotu

Je mi to líto (i já platím víc), ale pojišťovny vyplácejí za škody stále víc.

Přestože plíživě zdražují, tak nárůst vyplacených škod je stále vyšší.

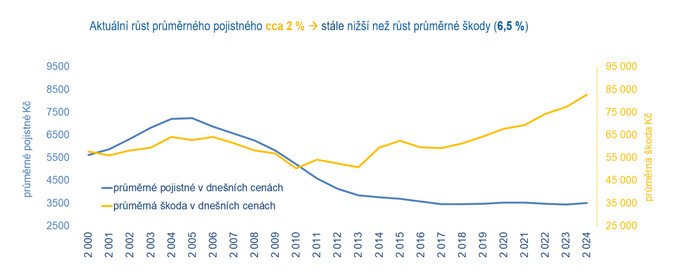

Ideální je to na obrázku.

- Modrá křivka – průměrné pojistné

- Žlutá křivka – průměrná výše škody

Rozdíl mezi tím, co pojišťovny vyberou a tím, co vyplatí

Nechci se zastávat pojišťoven, ale z obrázku je snad každému jasné – kam to směřuje 🙁

Celý článek se svolením autora zde

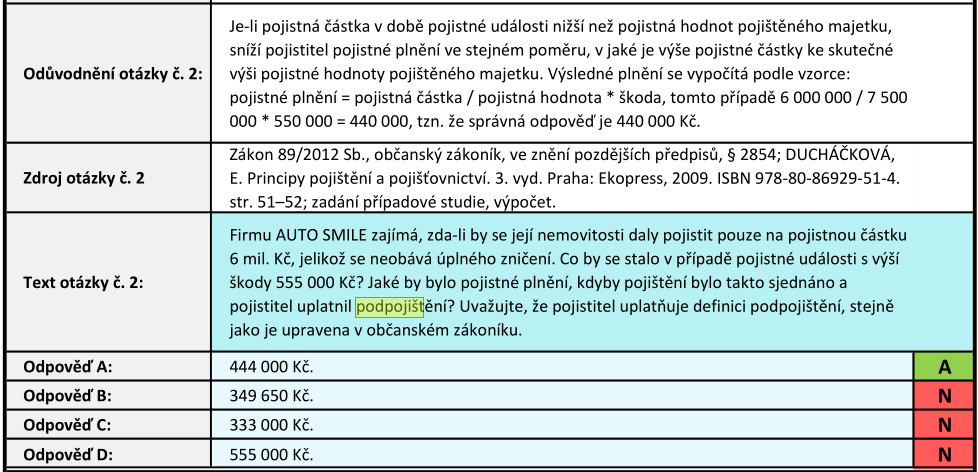

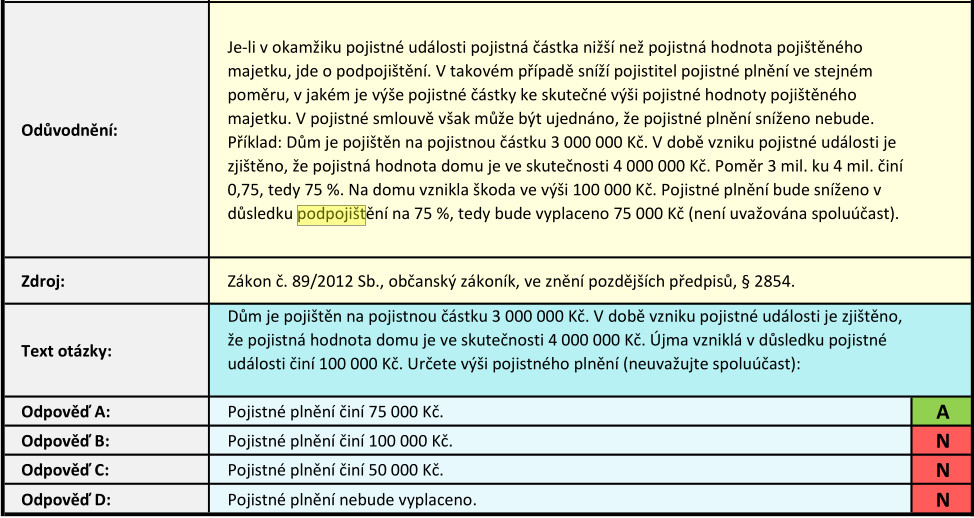

Z mého pohledu je „odstrašující příklad“ třeba toto:

Z mého pohledu je „odstrašující příklad“ třeba toto:

Nejnovější komentáře