Nikomu zřejmě neunikl fakt, že česká i světová ekonomika se propadá do recese. Málokdo si ale uvědomuje další důležitý fakt, že ekonomiky vyspělých států vstoupily do pozdní fáze dlouhodobého dluhového cyklu, a že se s velkou pravděpodobností může měnit světový pořádek.

Ochrana bohatství je teď proto důležitější než jeho růst.

Zajímá vás to?

►Pokud ano, tak čtěte dále.

►Pokud nechcete číst, klidně mi zavolejte na 731 538 141,

nebo napište na jiri@bachmann.cz

Chci vydělat.

Dnes (Koronový rok2020) možná více, než kdykoliv před tím stojíme před otázkou kam investovat.

Rád bych se pokusil obrátit vaší pozornost od časté otázky :“Kolik procent mi to vydělá“

k myšlence :„Jak si splním toto přání“.

Příklad?

a) Za posledních 10 let měla moje investice výnos xy%.

b) Za posledních 10 let jsem si splnil sen a můžu si pořídit nové auto (byt pro dceru, mám na rentu, atd).

Vnímáte (já tedy ano), že je řeč o tom samém, ale když přivřete oči, tak alespoň mě dělá větší radost třeba nová motorka, než jen „suché číslo“ tedy kolik % jsem vydělal (tedy odpověď b)).

Druhým požadavkem na současné investování vnímám tak, že lidé často nepožadují bůh ví jaký výnos, ale chtějí uchovat hodnotu investice. Tedy vydělat možná opatrněji, ale garantovat, že ta investice porazí minimálně inflaci, aby peníze neztratily svou hodnotu – jinými slovy Ochrana Bohatství.

Přestože chci, abyste nekoukali „jen na čísla“, přeci jen vám chci ukázat zhodnocení za posledních 10 let.

Jedná se výnosy z aplikace s názvem Edward

(detaily někdy příště, nebo na dotaz kdykoliv :-))

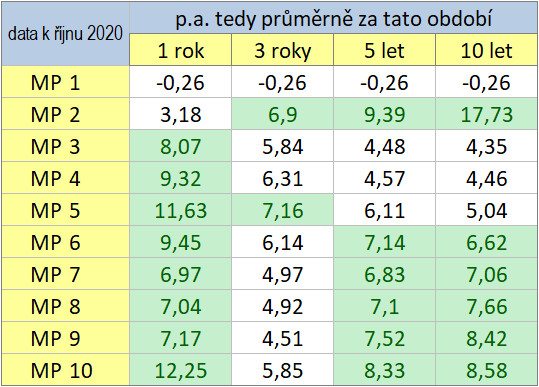

MP 1-10 je číslo portfolia, zeleně jsou hodnoty vyšší, než průměr všech údajů o zhodnocení.

Zhodnocení různých portfolií. Zeleně označené buňky jsou hodnoty vyšší, než průměr všech hodnot.

Abyste si mohli splnit svoje přání, plány do budoucna a jejich financování, je potřeba někam ukládat peníze. Důležité je, aby peníze byly ve správný čas na správném místě. Jistě chápete, že peníze na důchod, které budete potřebovat za 30 let budou jinde, než peníze na rekonstrukci bytu plánovanou za 2 roky.

A nyní k tomu, jak těch výsledků dosáhnout.

Určitě znáte Nobelovy ceny. V závěti Alfréda Nobela byl požadavek, aby byl jeho majetek uložen tak, aby se z něj mohlo každoročně vyplácet ocenění těm nejlepším v daných oborech.

Zpočátku byl problém této udržitelnosti dosáhnout, dnešní model toto splňuje a přestože se výše odměn zvyšuje, roste i hodnota celého jmění Nobelovy nadace.

A i toto je myšlenka, kterou Edward používá.

Rozložení majetku Nobelovy nadace. Klikněte pro zvětšení.

Povšimněte si, že 50% majetku je uloženo v akciových titulech.

A jak se daří Nobelově nadaci?

Jak se daří Nobelově nadaci? Klikněte pro zvětšení.

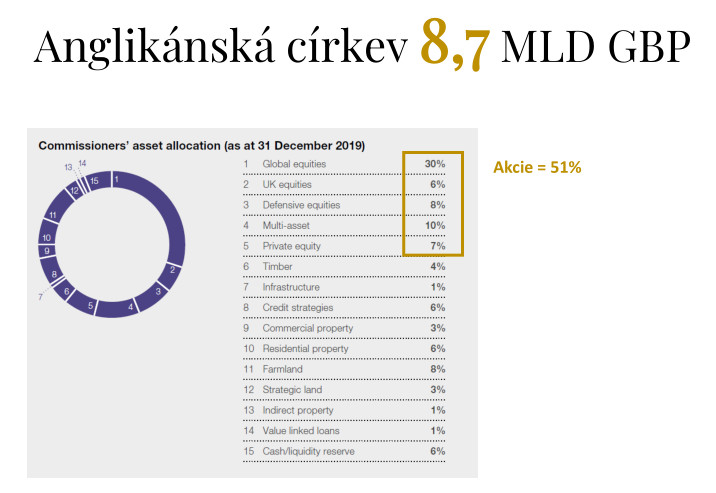

Na dalším obrázku je rozložení majetku Angikánské církve. Máloco je konzervativní jako církve a přesto jejich majetek uchovává hodnotu a roste.

Majetek Anglikánské církve. Klikněte pro zvětšení.

Opět si všimněte, kolik % je zainvestováno v akciích.

A nyní se podívejte na rozložení finančního majetku českých domácností.

Takto jsou na tom Češi. Klikněte pro zvětšení.

Abychom dosáhli růstu a ochrany našeho majetku, je třeba se k němu chovat jinak.

Zjednodušeně řečeno aplikace Edward se stará o to, aby peníze rostly, ale zároveň byly chráněny před různými nepříznivými situacemi. Přestože Covidový průšvih řádí, je ve vrchní tabulce vidět, že to portfolio vážněji nezasáhlo. Samozřejmě je důležitá délka investice, resp. cíle, na který peníze chcete použít.

Různá portfolia jsou namíchána tak, aby vydělávala, ale neprodělávala.

Dělá to automat pomocí „jakých si kyblíků“.

Kyblíky. Klikni pro zvětšení.

Když jsem to viděl poprvé, tak jsem na chvíli zkoprněl. Jako fakt kyblíky ???

Čím víc toho vím, vidím tu genialitu řešení.

Popis jednotlivých kyblíků. Klikněte pro zvětšení.

Na dalším obrázku je vidět, jak jsou jednotlivá portfolia sestavena.

Skladba portfolií. Klikněte pro zvětšení.

Důležité je, že to co vidíte je pouze část a bez dalších „vychytávek“ by to asi dlouhodobě nefungovalo.

Celá myšlenka je dotažena automatickými funkcemi, které vy nevidíte.

- Jedná se o:

- Realokaci

- Rebancování

- Měnové zajištění

Teprve tyto vlastnosti způsobují velkou stabilitu celého řešení.

Tohle můžete dělat vy sami, nebo to někomu svěřit. Děla to sami zpravidla nedopadá dobře. Buďto jste příliš opatrní a nic nevyděláte (leží to na účtu), nebo jste chamtiví a proděláte.

Navíc je třeba to v průběhu času měnit. Tedy jak se blíží termín vašeho cíle, je třeba peníze přesouvat a být na ně opatrnější (kde leží).

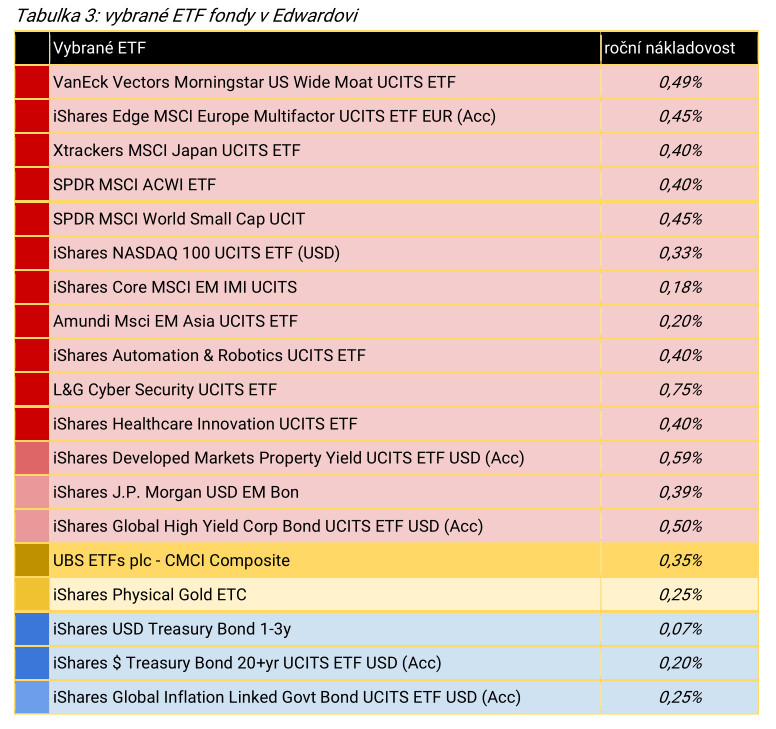

Jednotlivé použité fondy (nízkonákladové ETF !) jsou v této tabulce:

Používané fondy. Klikněte pro zvětšení.

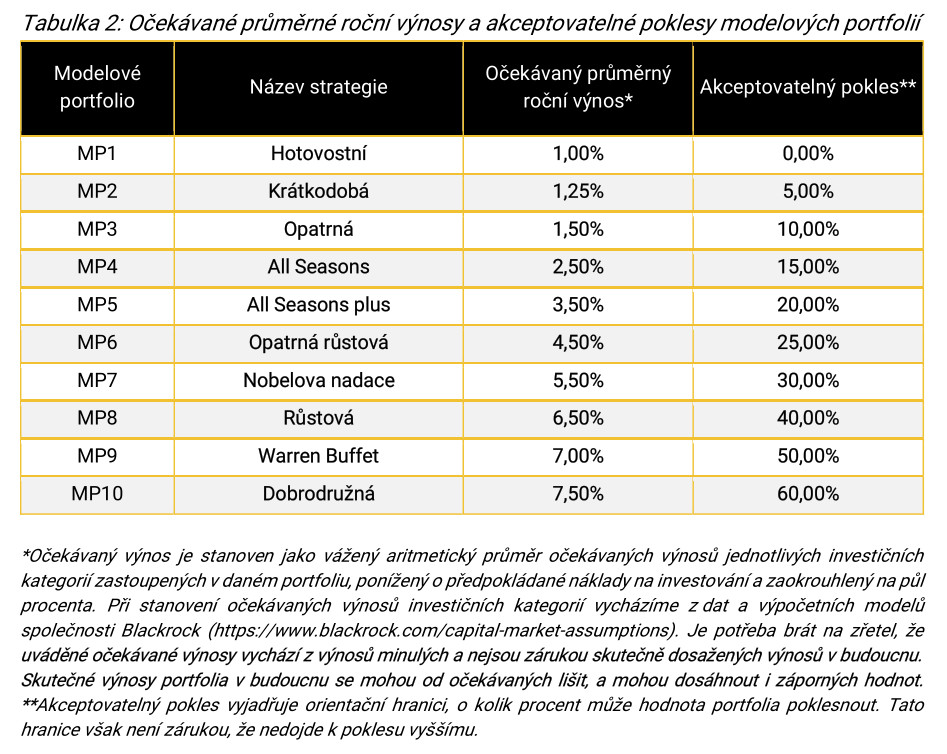

Přestože se jedná o velmi uvážlivý postoj, je třeba uvést zákonem dané upozornění.

Očekávané výnosy a informaci, že jedná o investici s možností kolísání hodnoty investice. Klikněte pro zvětšení.

Pokud se vám to líbí, nebo vás zajímá více detailů, ozvěte se.

Jediné co od vás chci vědět je:

- Kdy chcete splnit svůj cíl (renta, byt, pro děti na studia…)

- Kolik by to mělo dělat (kolik peněz na to chcete mít)

- Máte už něco naspořeno, nebo chcete začít od nuly

- Jaký-á máte vztah k riziku (jsem opatrný, nebo dravý investor)

O vše ostatní se postará moudrý nástroj, který:

- Sám hlídá, aby peníze ležely na správném místě (jak se blíží termín cíle)

- Stará se automaticky o rebalancování a realokaci portfolia

- Zdarma obstará měnové zajištění (nemusíte se bát poklesu kurzů)

- Pravidelně vám posílá reporty

Všechno co jsem tady popsal jsou činnosti, které jsou známé a velcí správci to běžně dělávají.

ALE ! – je to vysoce kvalifikovaná činnost, kterou si nechají zaplatit. O to méně ve finále zbyde na vašem účtu. Pokud je tedy doba, kdy se moc vydělat nedá a ještě vám to sežerou poplatky, jsou výnosy neutěšené. Pokud z malého výdělku odevzdáte poplatky, moc vám na účet nepřipíší.

Výhodou řešení které nabízím je to, že to, že celý systém pracuje automatizovaně a s nízkonákladovými ETF fondy. A rebalancování, realokace a měnové zajištění je poskytováno ZDRAMA.

Odborné výrazy rád vysvětlím.

Už nyní se klidně můžete ozvat 731 538 141 nebo jiri@bachmann.cz

0 Komentáře.