Archiv podle kategorií: Nezařazené

Zase kudly

Lesknou se jako zrcadlo a řežou jako sen.

Čerstvě nabroušeno – připraveno na další kulinářské výzvy.

Ostré nože nejsou jen nástroj, jsou to prodloužená ruka každého, kdo to s kuchyní myslí vážně.

Investice v Českých korunách

Investice – zajišťovat nebo nezajišťovat.

Častý dotaz na zajišťování investic do CZK (Česká koruna).

Naprostá většina investorů (drobných) investuje svoje úspory v České koruně.

To, kolik vydělají je závislé na tom, o kolik náš produkt vyroste, ale i na změně kurzu oproti měně toho instrumentu.

Je normální, že globální investice jsou realizovány v jiné měně. Zpravidla USD nebo EUR (Dolar a Euro).

A kurz koruny může kolísat jak nahoru, tak dolu a to může ovlivnit výsledek.

Detaily ve videu. Neřešte co je to za investici, ani jiné okolnosti – koukejte na to jako příklad pro vysvětlení.

Dotaz ? Napište, volejte.

Broušení nožů – moje hoby

Jen pro vysvětlení – jedná se o hobby! Ozvat se ale můžete. 😉

DIP – Dlouhodobý investiční produkt

Novinkou od 1.1.2024 je tzv DIP.

Je to další produkt, který má sloužit k zajištění renty ve vašem stáří.

Stát tyto produkty podporuje, aby si lidé peníze odkládali.

- Příspěvek účastníka (vaše peníze) může sloužit ke snížení základu daně z příjmu až do výše 24.000,- za rok.

- Příspěvek od zaměstnavatele je pro firmu nákladovou položkou osvobozenou od odvodů na soc. a zdrav. pojištění až do výše 50.000,-

Nově můžete částky rozdělit libovolně mezi různé produkty:

- Životní pojištění

- Penzijní připojištění se státním příspěvkem (staré penzijko do roku 2014)

- Doplňkové penzijní spoření DPS (nové penzijko po roce 2014)

- DIP (výše zmiňovaná novinka)

- nově sjednané, nebo převedené produkty musí splňovat podmínku minimálně 10 let trvání a věk konce min 60 let

Dotazy ?

Zavolejte, napište.

Časté omyly při ocenění domu.

Jak se tedy oceňují stavby.

Velmi často se klienti dopouštějí omylu, když potřebujeme ocenit dům (jakoukoliv stavbu).

V pojišťovnictví pracujeme s pojmem „Nová cena“. Není to tedy cena, za kterou by se stavba kupovala, nebo prodávala.

Jedná se o cenu, za kterou by se stavba postavila. Nebo v případě havárie (požár, výbuch, vichřice….) uvedla do původního stavu.

Ideální je příklad.

Kolik stojí stavba domu.

Mému sousedovi vichřice zničila střechu, následný liják zničil vybavení podkroví. Klienta jsem uklidnil, ať vše fotí a ukládá doklady k prokázání škody. Pozval si firmu, střechu opravili, doložili jsme náklady za zničené věci v domácnosti, úklid…..

Výsledná cena: 989.401,-

Pojišťovna vyplatila: 988.401,- (odečetla si 1.000,- spoluúčast)

Shrnuto – pojistná smlouva byla pravidelně aktualizována a pojistná částka současnosti. Nebyl tedy důvod vše neproplatit.

Pokud by smlouva byla staršího data, dnes klidně po dvou letech, nemusela by cena odpovídat současným cenám a klient by mohl být krácen. V našem případě by nedostal oněch 988.401,- aby mu to stačilo na prokazatelné náklady, ale třeba o 20,30,50% méně.

Proč? Koukněte na starší články Podpojištění – Jiří Bachmann, nebo ještě názorněji tady Podpojištění rodinného domu.Nebezpečný nepřítel vašich smuv.

No a nyní k tomu, jak se vlastně dostáváme k těm cenám, které pojišťovny (všechny obecně) používají. Samozřejmě si to necucají z prstu, ale používají oficiální zdroje. Číst dále »

Pojišťovna roku – známe vítěze.

Tak jako každoročně se vyhlašuje zpětně Pojišťovna roku. Tentokráte za rok 2022.

Těší mě, že mateřská Kooperativa opět obsadila zlaté a stříbrné příčky v nejdůležitějších segmentech.

Tradičně se o tyto dvě nejvyšší medaile střídáme se sesterskou ČPP.

Dodávám, že tam, kde ČPP předběhla Kooperativu, to bylo minulý rok naopak. Střídáváme se takto poměrně často a dělíme se první místa.

Konkrétně v oblasti Životního pojištění:

Pojišťovna roku v životním pojištění.

V ostatních segmentech to dopadlo následovně:

Pojišťovna roku – ostatní kategorie.

Pokud vás zajímá více, včetně videí z předávání cen, podívejte se na původní článek.

Sdíleno se svolením serveru oPojisteni.cz

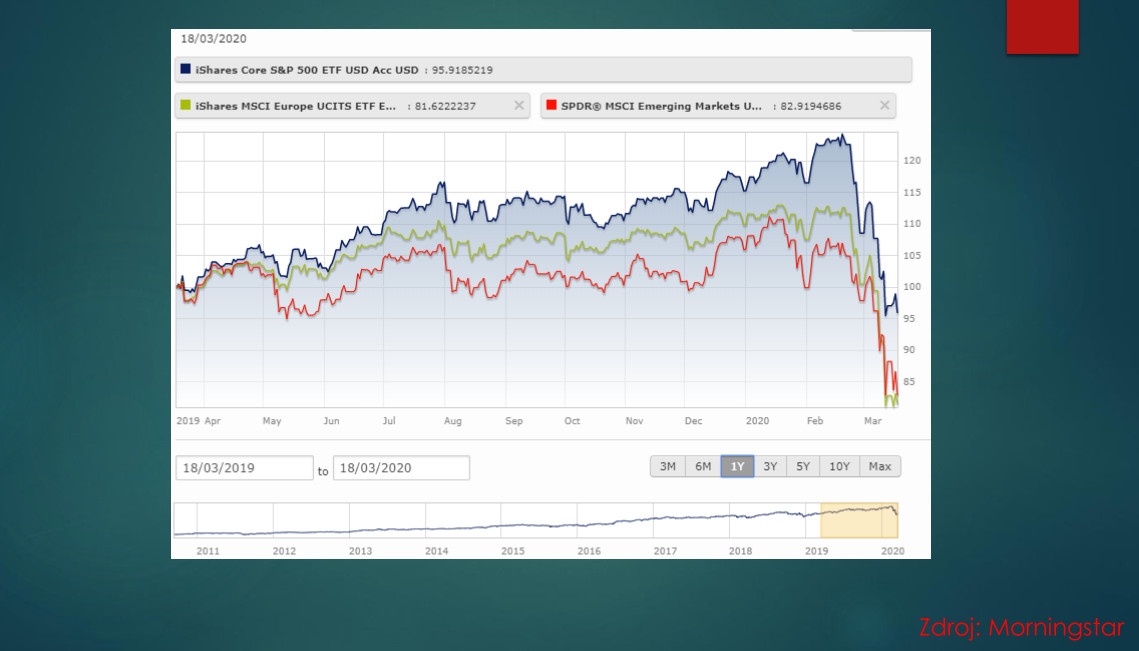

Investice v době finanční krize.

Současná situace.

Pohled na akciové indexy v době koronavirové epidemie málokoho (*) potěší. Pominu veškeré souvislosti a popíšu stručně pouze obecné chování investic.

Principiálně je jedno, o jakou investici se jedná. Pokud na naší planetě nastane to, co zažíváme dnes, málokdo se asi bude divit, že investice raketově padají.

Pohled na náš investiční účet je velmi pesimistický.

Současná situace na finančních trzích

Častá otázka klientů – co s tím. Co mám dělat.

Už vám taky volali?

Stále přibývá známých, klientů, sousedů, kteří mi volají s podobným dotazem:

„Volali mi z nějaké společnosti a prý mají pověření od ČNB,

aby mi zkontrolovali smlouvy“.

Napadá vás něco? Je dobře, že většinu napadne to samé. Je to jen záminka a fígl, jak se k vám dostat domů a tam vás přesvědčit, abyste uzavřeli něco nového (jiného).

Nikdo se nebude namáhat, aby jen pro vaše zlaté oči. Chtějí vydělat.

ČNB (Česká národní banka) je dozorový orgán pro oblast pojišťovnictví a nikomu žádné pověření nedává. Pouze povoluje a dozoruje činnost.

Je to to samé, jako kdybych někomu zavolal, a řekl, že mám pověření od nejvyššího soudu, nebo od technické kontroly (na auta) – abych u vás něco zkontroloval.

Tak prosím nenaleťte, nezvěte si je, jsou velmi dobře vyškoleni na manipulaci.

Klidně mi zavolejte, nebo napište.

Nejnovější komentáře