Poznámka z března 2023:

Paušálně vzato se to tu popsáno správně, nicméně Kooperativa používá momentálně trochu pozměněný model. Pokud máte zájem, rád vám to vysvětlím.

Původní článek z roku 2017:

Pojištění odpovědnosti z provozu vozidla řeší zákon č. 168/1999 Sb.

O zákonu jako takovém psát nechci, rád bych vám vysvětlil, jak fungují tzv. Bonusy.

Bonusy jsou odměnou za to, že klient platí zákonem předepsané povinné pojištění z provozu vozidla a nezpůsobil nehodu, tedy z tohoto pojištění nebyla vyplácena škoda.

V ČR se tato praxe zavedla v roce 2000. Důležité je zmínit, že:

►Bonusy se načítají pouze Pojistníkovi, tedy tomu, kdo platí pojistku. V praxi to může být jiná osoba, než je zapsaná v techničáku!

►Bonusy fungují napříč celým pojistným trhem. Je tedy jedno, u které pojišťovny máte vozidlo pojištěno. Všechny pojišťovny hlásí tyto informace na jedno centrální místo.

►Bonusy se načítají pouze pro jednotlivé kategorie. Tzn. když platíte Povinné ručení za motorku, nenačítají se vám bonusy za auto a naopak. Každá kategorie se načítá samostatně.

►Pokud způsobíte dopravní nehodu, klesne vám bonus o dva stupně (toto je zádrhel – vysvětlím za chvíli na obrázku).

►Dříve se převáděly bonusy třeba v rámci rodiny, zákon to již neumožňuje, přesto to občas slyším, že to některé pojišťovny praktikují (důkaz nemám).

►Různé pojišťovny mají svá pravidla a nedá se říci, že všude je všechno shodné.

Toto je základní tabulka, než budu vysvětlovat dále.

Bonusy v Povinném ručení.

Číst dále »

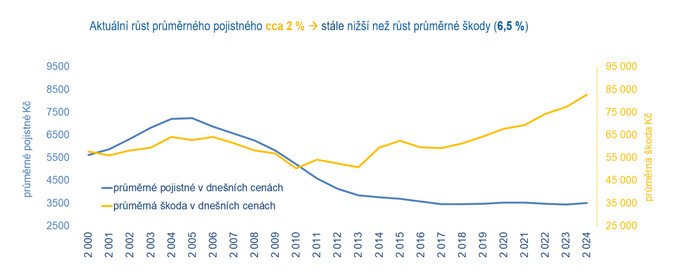

Ne všichni ale udělali to, co jim alespoň na rok 2014 může toto zdražení oddálit. Nejdříve ale něco málo na vysvětlenou. Pojišťovny nezdražují jen proto, že se jim chce. Jsou k tomu donuceny několika skutečnostmi.

Ne všichni ale udělali to, co jim alespoň na rok 2014 může toto zdražení oddálit. Nejdříve ale něco málo na vysvětlenou. Pojišťovny nezdražují jen proto, že se jim chce. Jsou k tomu donuceny několika skutečnostmi.

Nejnovější komentáře