Kam uložit peníze, jak investovat, jak si zajistit důchod…

Aktuálně 20.1.2023 je zůstatek úročen 6,5%

Jedná se o 2T Repo sazbu minus 0,5%

a do výše 100.000 Euro je vklad ze zákona pojištěn!

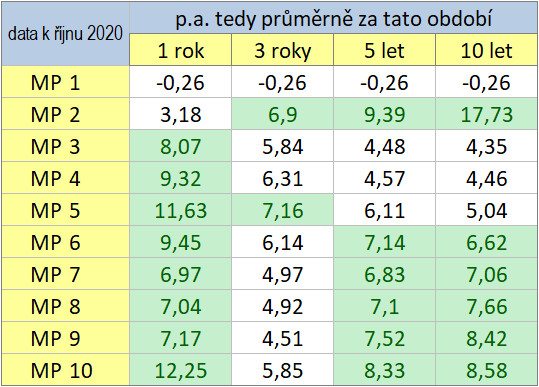

POZOR! Bavíme se o jednom z 10 Modelových portfolií (MP). Toto úročení je pro MP1, tedy hotovostní vklad. Nemá nahrazovat dnes běžně používaný spořící účet, nebo termínovaný vklad.

Pokud máte raději dlouhodobý graf třeba MP7, tak tady je.

Modelové portfolio 7 – KLIKNUTÍM ZVĚTŠÍTE

Bavíme se o INVESTICI. Tedy uložení peněz na delší období. Ideální pro mladé lidi, kteří chtěli zhodnotit peníze na důchod. Nebo rodiče pro děti na vstup do života.

Nezapomeňte, že současný propad trhů není katastrofa, ale příležitost k nákupu.

Je to omletá fráze? Ano je. Ale je pravdivá.

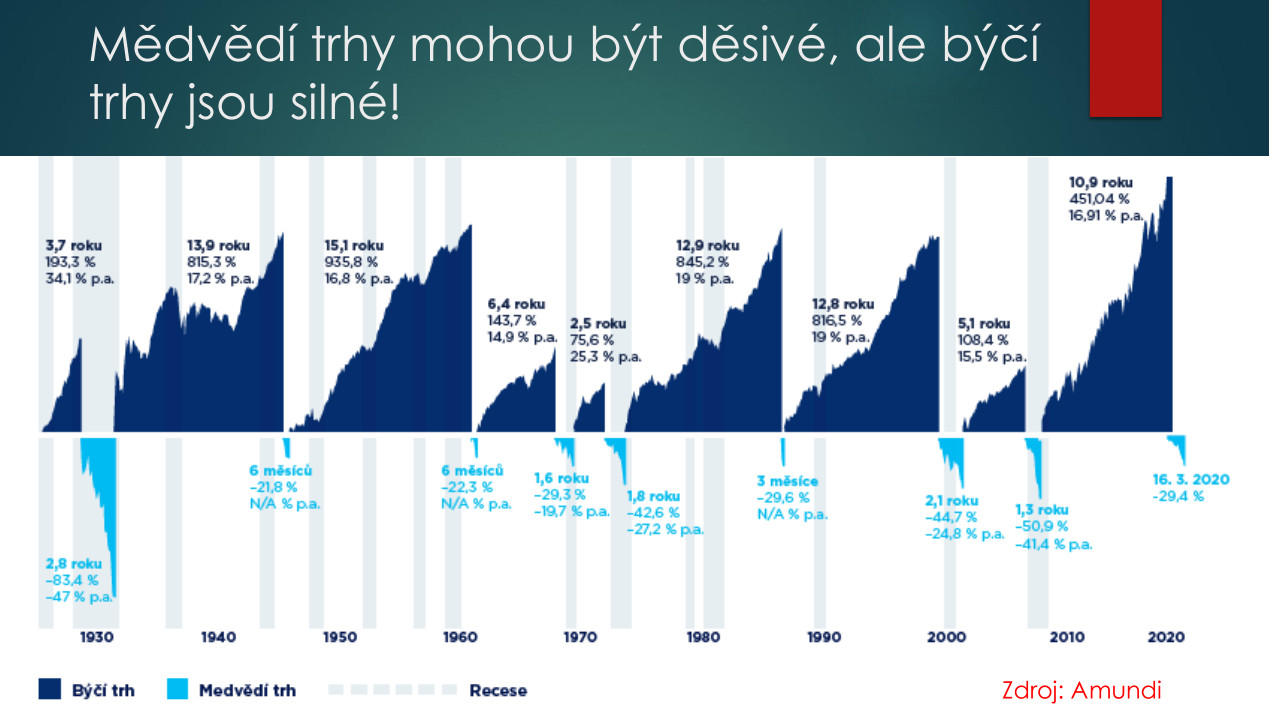

Podívejte se do historie. Každý propad byl vždy následován vzestupem.

Vždy ! došlo ke smazání ztrát a nových maximech. Od roku 1930 se to vždy potvrdilo.

A že těch průšvihů na planetě bylo dost.

Světle modré jsou propady (tzv Medvědí trhy)

Tmavě modré jsou etapy růstu (tzv Býčí trhy)

Kterých je více?

Po krizích se trhy vždy vrátily. KLIKNUTÍM ZVĚTŠÍTE

Samozřejmě klienti, kteří vidí na svých účtech ztráty (nemám tam ani to, co jsem tam vložil !) jsou zděšeni. Snažte se to nehlídat a spoléhat na posledních 93 let (2023 minus 1930).

Koukněte na graf výše (zdroj Amundi)

Pokud chcete více informací k současnému stavu, stáhněte si tento soubor, kde se dozvíte více.

A kde budete mít peníze?

Investiční účet klienta je veden u největšího obchodníka s cennými papíry ve střední a východní Evropě – české společnosti WOOD & Company. Společnost WOOD & Company poskytuje své investiční služby od roku 1991 a mezi její klienty patří zejména velké mezinárodní instituce, jako jsou zahraniční banky a penzijní fondy a privátní klienti s majetkem nad 50 milionů korun. Je největším obchodníkem na pražské burze s přístupem na více jak 25 světových trhů a pobočkami v pěti evropských metropolích.

Zajímá vás víc? Zavolejte mi, nebo napište:

731 538 141

jiri@bachmann.cz

Na činnost v oblasti Investic mám registraci u ČNB ZDE

Platné Zákonem předepsané zkoušky ZDE

Z mého pohledu je “odstrašující příklad” třeba toto:

Z mého pohledu je “odstrašující příklad” třeba toto:

Nejnovější komentáře