Pojištění Odpovědnosti zaměstnance vůči zaměstnavateli

(o tom nyní píšu).

Pojištění odpovědnosti si klienti často pletou.

Mimoto máme Pojištění Občanské odpovědnosti (když vytopíte sousedům byt, rozbijete něco v obchodě, …), Odpovědnost zaměstnavatele (kdyby se například zaměstnanec zranil v zaměstnání),

nebo třeba Pojištění Podnikatelů.

Pojďme tedy k Pojištění Odpovědnosti zaměstnance vůči zaměstnavateli.

![]()

Pokud zaměstnanec způsobí škodu svému zaměstnavateli, tak zaměstnavatel může po zaměstnanci chtít maximálně 4,5 násobek hrubé mzdy.

Občas klienti neví, zda Hrubého nebo Čistého, tak tady to máte přímo s odkazem na zákon

Příklad: Řidič kamionu nabourá a veze plný kamion elektroniky. Celková škoda je 5.000.000,-

Protože má plat 20.000,- hrubého, tak zaměstnavatel po něm může požadovat maximálně 90.000,-

(rozdíl mezi 5 miliony a 90.000,- by mělo řešit pojištění zamestnavatele).

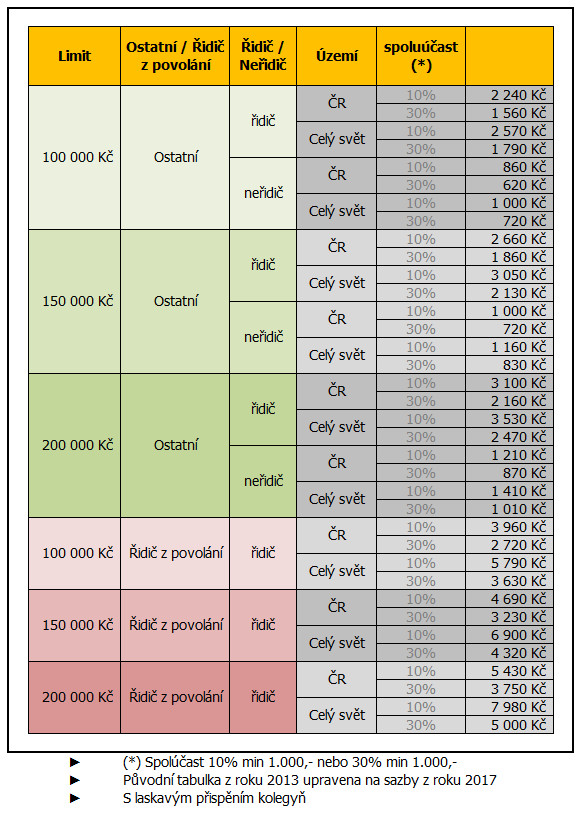

Pro stanocení ceny pojištění je rozhodující správné zařazení:

Limit (vysvětleno výše)

Řidič z povolání / Ostatní

U Ostatních (třeba obchodní zástupce)

Řidič (jezdí v rámci pracovní náplně autem) / Neřidič (sedí jen v kanceláři)

Působnost: Jenom ČR / Celý svět

Spoluúčast: 10% min 1.000,- / 30% min 1.000,-

No a výsledek (roční pojistné) najdete v následující tabulce:

Aktualizováno v létě 2017

POZOR na skutečnost, že tato odpovědnost se nevztahuje na všechno, co by se vám asi líbilo.

Nevztahuje se například na vyrobený zmetek (třeba soustružník zkazí hřídel, protože špatně měřil).

Nebo ponesete peníze (tržbu) do banky a někdo vám vytrhne tašku a uteče.

Nebo porušíte pracovní předpisy….

Doporučuji probrat před sepsáním smlouvy situace, které vás napadnou, že by se mohli stát, abyste nebyli nemile překvapeni.

Pokud něco takového potřebujete, nebo chcete více informací, či chcete sjednat pojištění, ozvěte se.

V běžném životě asi nejpoužívanější odpovědnostní typ pojištění. Popíšu typické vlastnosti jednoho z produktů.

V běžném životě asi nejpoužívanější odpovědnostní typ pojištění. Popíšu typické vlastnosti jednoho z produktů.

Nejnovější komentáře