“Já nic nechci, já to mám pojištěný”.

Velmi častá odpověď lidí, když se zeptám na pojištění konkrétně majetku (dům, domácnost).

ALE ! Většinou až při nějaké katastrofě se zjistí, že to je pojištěno smlouvou, která má podstatný zádrhel, a sice podpojištění (mimo jiné samozřejmě).

Nyní po tornádech na Moravě a povodních se spousty klientů ozývá, zda dostanou od pojišťovna plnění.

Moc vás prosím, nenadávejte na pojišťovny, toto je dáno zákonem a sice konkrétně dříve Zákonem o pojistné smlouvě a nyní Novým občanským zákoníkem.

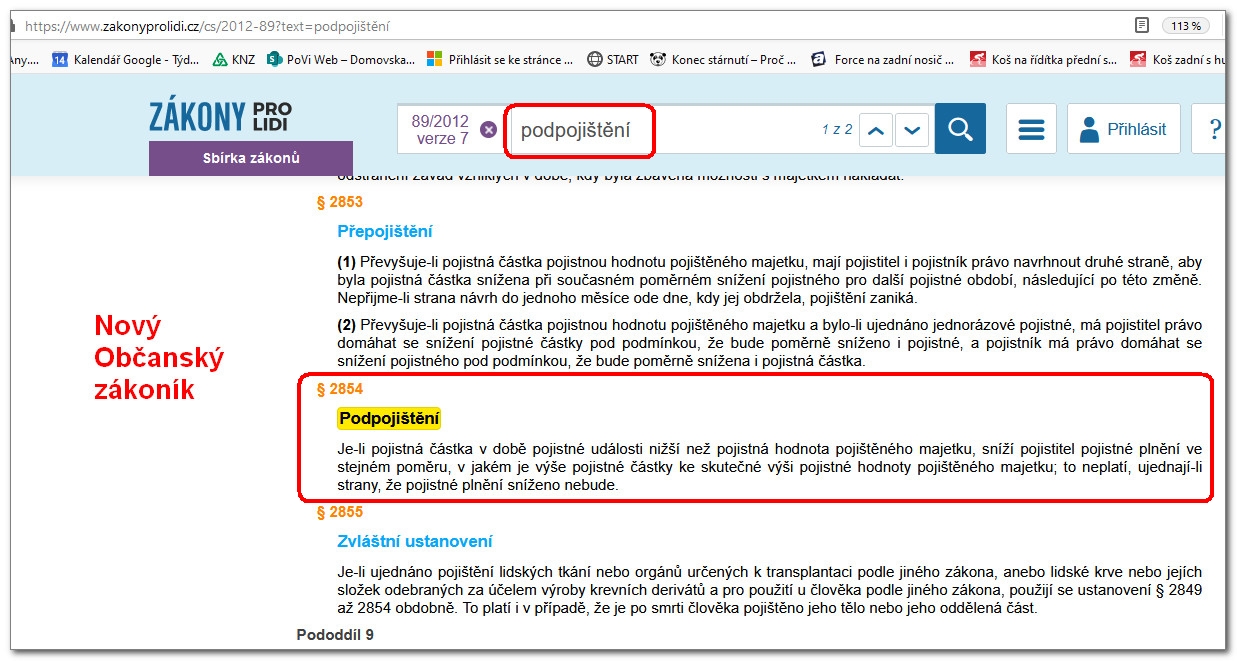

Úmyslně sem dávám znění tohoto zákona.

Klikněte na obrázek pro zvětšení

Podpojištění je dané zákonem !

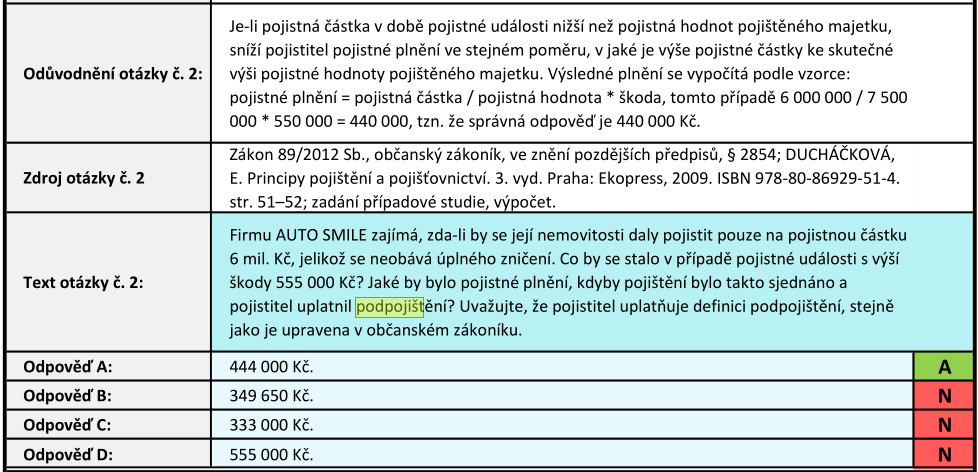

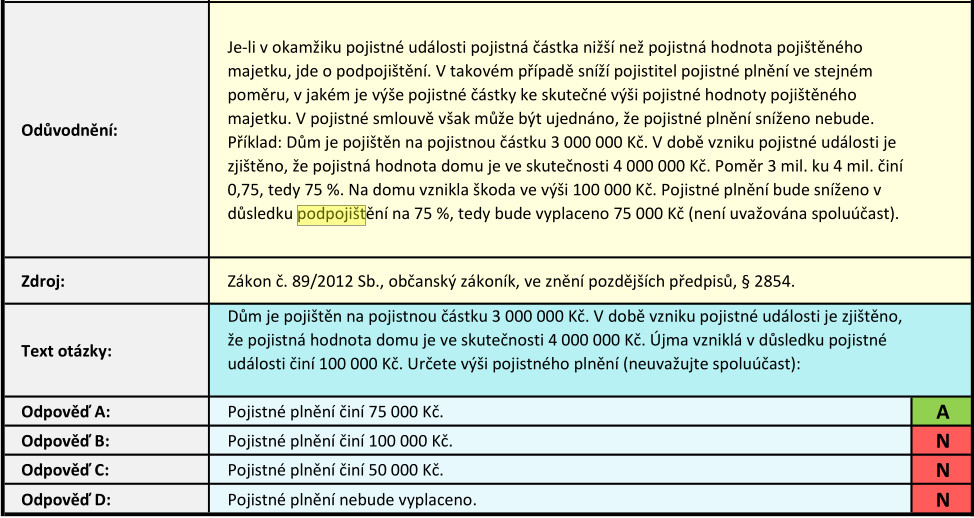

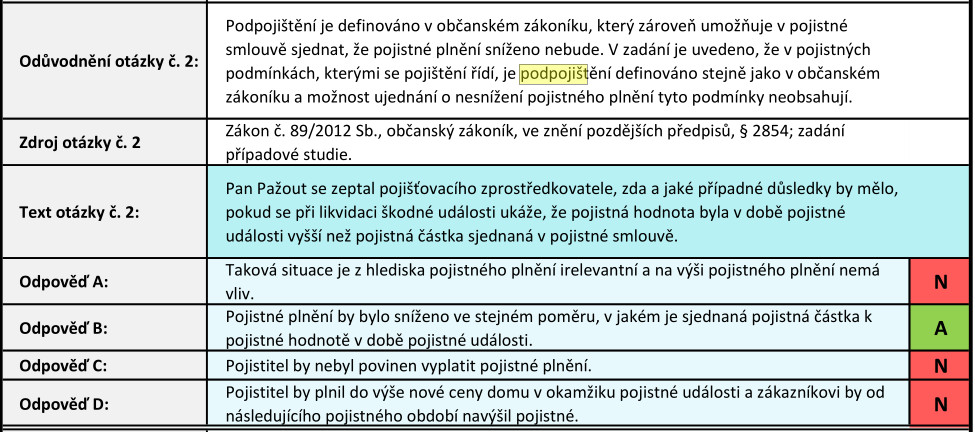

Dále jako důkaz a příklady přikládám testové otázky akreditované zkušebny.

Všichni “pojišťováci” v ČR museli dělat zkoušky a toto jsou otázky, které se týkají konkrétně toho podpojištění.

Klikněte na obrázek pro zvětšení

V případě, že úpravu pojistné částky nechcete, není to problém, jen o tom musí existovat zápis.

Proto máme za povinnost klientům volat.

Ne všichni ale udělali to, co jim alespoň na rok 2014 může toto zdražení oddálit. Nejdříve ale něco málo na vysvětlenou. Pojišťovny nezdražují jen proto, že se jim chce. Jsou k tomu donuceny několika skutečnostmi.

Ne všichni ale udělali to, co jim alespoň na rok 2014 může toto zdražení oddálit. Nejdříve ale něco málo na vysvětlenou. Pojišťovny nezdražují jen proto, že se jim chce. Jsou k tomu donuceny několika skutečnostmi.

potřeby patří jistě (alespoň pro většinu z nás) potřeba vlastního domova. Ať už se jedná o malý byteček studenta, nebo rozsáhlou usedlost, jsou to většinou hodnoty, na které nemáme v peněžence dost peněz pro případ, kdyby se stalo něco zásadního. Tím nezávažnější bývají živelní pohromy, kdy přijdete o celý majetek najednou. Protože to většinou sami “nerozdejcháte”, je moudré mít někoho silného v záloze a moci znovu stavět. Aby k tomu lidskému průšvihu nevzniknul i průšvih existenční. I tady jsou ústavy, či smlouvy, kde při požáru dostanete různé plnění.

potřeby patří jistě (alespoň pro většinu z nás) potřeba vlastního domova. Ať už se jedná o malý byteček studenta, nebo rozsáhlou usedlost, jsou to většinou hodnoty, na které nemáme v peněžence dost peněz pro případ, kdyby se stalo něco zásadního. Tím nezávažnější bývají živelní pohromy, kdy přijdete o celý majetek najednou. Protože to většinou sami “nerozdejcháte”, je moudré mít někoho silného v záloze a moci znovu stavět. Aby k tomu lidskému průšvihu nevzniknul i průšvih existenční. I tady jsou ústavy, či smlouvy, kde při požáru dostanete různé plnění.

Nejnovější komentáře